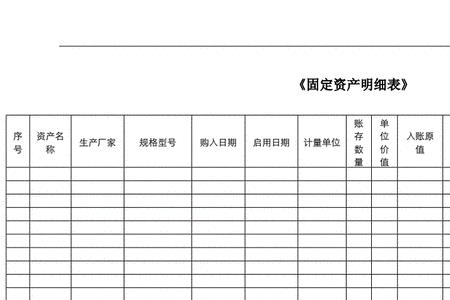

1、填写核销单时不得涂改,经涂改的核销单作废。

2.出口单位应当到外汇局申领核销单,核销单只准本单位使用,不得借用、冒用、转让和买卖。

3.因核销单是左、中、右三栏,每两栏间相同的项目填写的内容应一致出口核销单右联在实际业务中俗称“小联”(用于办理退税手续),在核销前不可以撕下出口核销单长期有效,全国海关对纸质核销单进行电子底帐数据联网核查。

4.企业货物 报关出口 后发生退货办理核销手续时应提交的单据。

出口收汇核销手册、加盖海关“验讫章”的核销单和出口货物报关单正本、加盖企业公章或发票专用章的出口发票正本、加盖海关“验讫章”的退运进口货物报关单正本、进口发票正本(应为红字)、企业外汇核销IC卡、单位情况说明、原进口合同、退运合同等。

5.出口收汇核销报告的办理。

出口货物后,企业应当在不迟于预计收汇日期起30天内,持核销单、报关单、核销专用联及其它规定的核销凭证集中或逐笔向外汇局进行出口收汇核销报告(自动核销的企业例外)。

6.出口收汇差额核销手续的办理。

货物出口后,单笔收汇或进口金额大于报关金额超过等值2000美元,单笔收汇或进口金额小于报关金额超过等值500美元的,应办理差额核销报告手续。企业应当另外提供法人代表签字并加盖单位公章的差额原因说明函及有关证明材料。