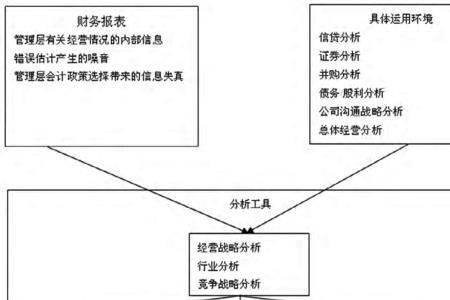

哈佛分析框架是由哈佛三位学者提出的财务分析框架,主要包括战略分析、会计分析、财务分析和前景分析四部分,分析框架将定量分析、定性分析结合,能够有效把握财务分析方向。

1、战略分析:战略分析是哈佛分析框架中财务报表分析的起点,目的在于确定主要的利润动因和经营风险,并定性评估企业公司的盈利能力。

2、会计分析:会计分析建立在战略分析的基础上,目的.在于评价公司会计反映基本经营现实的程度。

3、财务分析:财务分析目标是运用财务数据评价公司当前和过去的业绩。

4、前景分析:前景分析侧重于预测公司未来,在战略分析、会计分析和财务分析的基础上对公司的未来做出科学预测,为企业发展指出方向,为战略决策者提供决策支持。

哈佛分析框架是什么

哈佛分析框架,是由哈佛大学佩普(K.G.Palepu)、希利(P.M.Healy)和伯纳德(V.L.Bernard)三位学者提出的财务分析框架。

主要包括战略分析、会计分析、财务分析和前景分析四部分,分析框架将定量分析、定性分析结合,能够有效把握财务分析方向。

哈佛分析框架是对以往体系的升级改进,从战略角度出发,可以看到除了财务数据之外的更多信息,公司所处的宏观环境如何、行业整体情况如何、公司的战略目标是如何引导和影响未来发展的,会计政策的选择对于最终报表数据的影响有多大,公司的各项能力和在行业中的情况如何,公司的前景将会如何等等。