对于技术要求很高的同时投资额又大、单个企业难以独立承担的研发项目或者对于集中研发力量在集团公司管理集团研发活动集团公司可以在其全资和控股企业范围内使用集中研发费用。

原则上集中集团公司使用的研发费用总额不得超过合并会计报表中集团年度营业收入的2%。

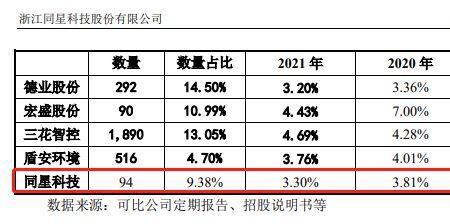

上市公司研发费用占比多少为宜

研发费用占比多少合理高新认定中这样规定:

企业申报近三个会计年度内所产生的研发费用总金额占同期销售收入总额的比例要符合如下要求(如果企业成立不满三年可按经营时间计算):

1、最近一年内企业获得的销售收入在5000万元以下(含)的比例不能小于5%

2、销售收入在5000万元至2亿元(含)之间的比例不能小于4%

3、销售收入达2亿元以上的比例不能小于3%。

其中企业在中国境内产生的研发费用总金额在全部的研发费用总额中的占比不能小于60%。